Resumen estratégico

La industria de las apuestas y juego en línea en Latinoamérica está a punto de entrar en una fase de crecimiento transformacional. Las proyecciones más recientes sugieren que los principales mercados de la región (Argentina, Brasil, Chile, Colombia, México y Perú) podrían ver que sus ingresos brutos del juego (GGR), provenientes de apuestas, casinos (juegos) y loterías, se eleven a más de 40 mil millones de dólares para el año 2028.

Este insólito crecimiento es impulsado por una combinación de avances regulatorios, innovación tecnológica y la evolución de los comportamientos de los consumidores. Te contamos todo lo que necesitas saber en nuestro reporte.

Aspectos destacados

- Tamaño del mercado y crecimiento: se proyecta que el mercado total (offline y online) de juegos de azar en LATAM generará ingresos de $37.08 mil millones USD para el 2025, con una tasa de crecimiento anual constante del 4.19%, alcanzando un estimado de 43.70 mil millones de dólares para el 2029.

- Segmento destacado: se espera que el segmento de casinos y juegos de casino obtenga una cuota significativa, con un volumen de mercado de $18.86 mil millones USD en 2025.

- Contexto global: mientras LATAM muestra un crecimiento prometedor, Estados Unidos se mantiene como líder global en ingresos, con proyecciones de $121.30 mil millones USD en 2025.

- Mercado de juegos de azar online: se prevé que el mercado de juegos de azar en línea en Latinoamérica alcance unos ingresos proyectados de 13 mil millones de dólares para el 2030, respaldado por una tasa de crecimiento anual compuesta (CAGR) de 10.4% desde 2024 hasta 2030.

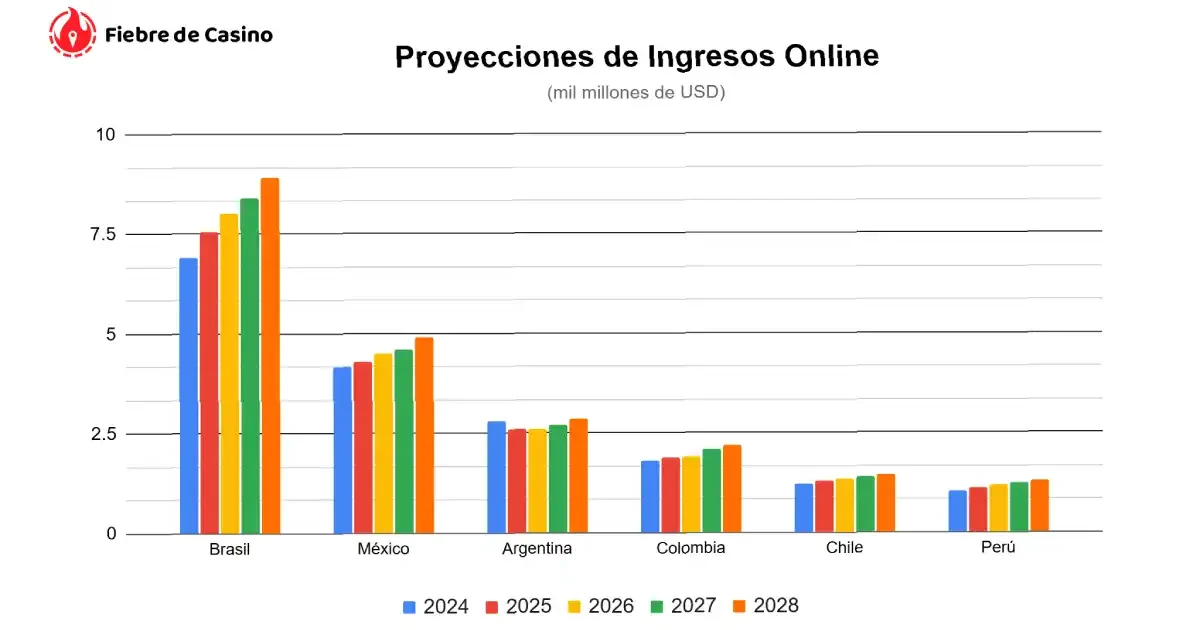

Proyecciones del GGR Online (2024 vs. 2028)

| País | GGR 2024 (USD) | GGR 2028 (USD, proyectado) | Principales observaciones |

|---|---|---|---|

| Brasil | 7 mil millones aproximadamente. | 9 mil millones aproximadamente. | Mercado dominante; gran población, licencias selectivas. |

| Argentina | 2.8 mil millones aproximadamente. | 3 mil millones aproximadamente. | Gran potencial; evolución regulatoria en marcha. |

| México | 4 mil millones aproximadamente. | 5 mil millones aproximadamente. | Régimen liberal pero con altos impuestos |

| Colombia | 1.8 mil millones aproximadamente. | 2.2 mil millones aproximadamente. | Regulador pionero; crecimiento sostenido y estable. |

| Perú | 1 mil millones aproximadamente. | 1.3 mil millones aproximadamente. | Altamente competitivo; rápida emisión de licencias. |

| Chile | 1.2 mil millones aproximadamente. | 1.4 mil millones aproximadamente. | Marco estable; expansión moderada pero constante. |

Antecedentes

La industria de los juegos de azar en Latinoamérica ha experimentado una transformación notable en la última década. Antes dominada por mercados no regulados o semi-regulados, la región ahora está viviendo un cambio abrupto hacia sistemas totalmente licenciados y regulados. Esta transformación ha sido impulsada por varios factores:

Transformación digital:

La pandemia de COVID-19 aceleró la migración de los establecimientos tradicionales y físicos hacia plataformas en línea. Innovaciones como el juego móvil y los sistemas de pago instantáneos, como el ampliamente adoptado Pix en Brasil, han redefinido la experiencia del cliente.

Reforma regulatoria:

Países como Colombia, Perú y Argentina han sido pioneros en la implementación de regímenes integrales de licencias, sentando las bases para una mayor transparencia, protección al consumidor y sostenibilidad del mercado. Mientras tanto, Brasil, la mayor economía de la región, está listo para liderar una revolución regulatoria federal en enero de 2025, lo que se espera tenga efectos de gran alcance en toda Latinoamérica.

Cambios en el comportamiento del consumidor:

Una población creciente y con habilidades tecnológicas, especialmente entre los segmentos jóvenes, está recurriendo cada vez más a los juegos de azar online. Este cambio se respalda con datos que indican un aumento en el uso de dispositivos móviles y una mayor demanda de experiencias de apuesta personalizadas y en tiempo real.

Transición de mercados grises a sistemas totalmente licenciados

Brasil, Perú, Colombia y Argentina han experimentado movimientos significativos de mercados no regulados (grises) hacia sistemas totalmente licenciados.

En Brasil, por ejemplo, estimaciones no oficiales sugieren que las operaciones en el mercado gris han representado una parte sustancial de los ingresos del juego en línea, a veces estimados en cientos de millones de dólares anuales. Los organismos reguladores esperan que la formalización de las licencias (prevista a nivel federal para enero de 2025) pueda capturar hasta un 30% o más de este mercado previamente no regulado, mejorando la transparencia y la protección al consumidor.

Iniciativa federal de licencias en Brasil:

Programada para enero de 2025, el nuevo marco federal de licencias en Brasil se anticipa ampliamente como un factor transformador en el panorama regional, al incorporar miles de millones de dólares en ingresos a la economía legal.

Los análisis preliminares de observadores de la industria pronostican que el mercado licenciado podría experimentar un aumento significativo en ingresos, aunque los números exactos aún se encuentran en discusión entre los expertos del mercado.

Adopción digital y tecnológica

Plataformas de juego móvil:

La introducción de smartphones en Brasil se sitúa alrededor del 85%, según datos recientes de CGI.br, lo que impulsa la adopción rápida de plataformas de juego orientadas a dispositivos móviles en toda la región.

Sistemas de pago avanzados:

La introducción del sistema Pix en Brasil ha sido revolucionaria: el Banco Central de Brasil informó que, a finales de 2023, Pix procesaba más de 7.5 mil millones de transacciones mensuales. Actualmente, esta plataforma cuenta con más de 250 millones de usuarios registrados, ofreciendo un método de pago rápido, seguro y rentable, adoptado por muchos operadores de juegos.

Integración de inteligencia artificial (IA):

Si bien las estadísticas completas de adopción de la IA en el sector de juegos de azar en LATAM están emergiendo, múltiples operadores licenciados en Brasil y Argentina ya utilizan la IA para sugerencias personalizadas de apuestas, detección de fraudes y soporte al cliente. Encuestas de la industria sugieren que aproximadamente entre el 40% y 50% de los operadores en la región están invirtiendo o probando soluciones basadas en IA.

Tendencias del consumidor

Apuestas en tiempo real y durante el juego:

La demanda por micro-apuestas (por ejemplo, apostar en eventos como saques de esquina en el fútbol) está en aumento. Informes de consultorías de mercado, como KPMG, indican que durante eventos importantes las apuestas en vivo pueden contribuir con aproximadamente un 10% a 15% de los ingresos totales de apuestas.

Compromiso demográfico:

Una encuesta realizada por H2 Gambling Capital reveló que en mercados como Brasil y Argentina, más del 60% de los apostadores en línea tienen entre 18 y 35 años, reflejando una base de consumidores jóvenes y tecnológicamente hábiles que impulsan la innovación y la demanda de nuevas características digitales.

Factores económicos

Crecimiento del mercado e ingresos disponibles:

Economías clave de Latinoamérica, como Brasil, Perú, Colombia y Argentina, han experimentado un crecimiento modesto pero constante del PIB (promediando entre 1.2% y 2.0% en años recientes). Este contexto económico, junto con el aumento en los ingresos disponibles, respalda la mayor participación en los juegos de azar regulados.

Brasil es un claro ejemplo: este país ha emergido como uno de los mercados más dinámicos de juegos de azar en América Latina, con un volumen de apuestas que supera los R$ 120 mil millones anuales. Este crecimiento, impulsado por la popularidad del fútbol y la digitalización de las plataformas de apuestas, ha convertido al país en un referente para operadores internacionales.

Impacto de eventos deportivos mayores:

Eventos como la Copa América y torneos de la FIFA históricamente han impulsado el volumen de apuestas. Por ejemplo, durante la Copa América 2021, los mercados regulados en Brasil vieron un aumento en las apuestas de alrededor del 20%, destacando la fuerte relación entre los eventos deportivos y la participación en los juegos de azar.

Mercados de LATAM: análisis exhaustivo

Brasil

Es el país más grande de Latinoamérica, con más de 211 millones de habitantes, y se destaca como un mercado de iGaming sumamente generoso. Los años recientes, particularmente 2023 y 2024, han sido decisivos para transformar el panorama de los juegos de azar en Brasil.

- Población: 211 millones.

- Implementación de internet: 84.2%.

- Inserción de smartphones en 2025: 64% (fuente).

Preferencias en apuestas

- Fútbol: domina el mercado; clubes como Flamengo y Corinthians cuentan con fanáticos que superan los 30 millones, lo que impulsa apuestas diarias en competiciones nacionales e internacionales.

- Otros deportes populares:

- Artes marciales mixtas (MMA): es la segunda categoría de apuestas más popular en Brasil.

- Baloncesto y voleibol: mantienen un interés constante gracias a los éxitos tanto nacionales como internacionales.

Preferencias en casinos

- Ruleta: según una encuesta realizada a inicios de 2022, casi el 80% de los encuestados en Brasil eligieron la ruleta como su juego de casino online favorito.

- Fortune Tiger: prácticamente todas las plataformas de casino cuentan con este popular juego de tragamonedas online. Datos de algunos operadores indican que alrededor del 60% de los jugadores activos lo seleccionan de manera regular.

Pagos digitales y adopción tecnológica

- Uso de Pix: aproximadamente entre el 90% y 98% de los pagos en Brasil se realizan a través de Pix, utilizando códigos QR para transacciones rápidas y sin complicaciones.

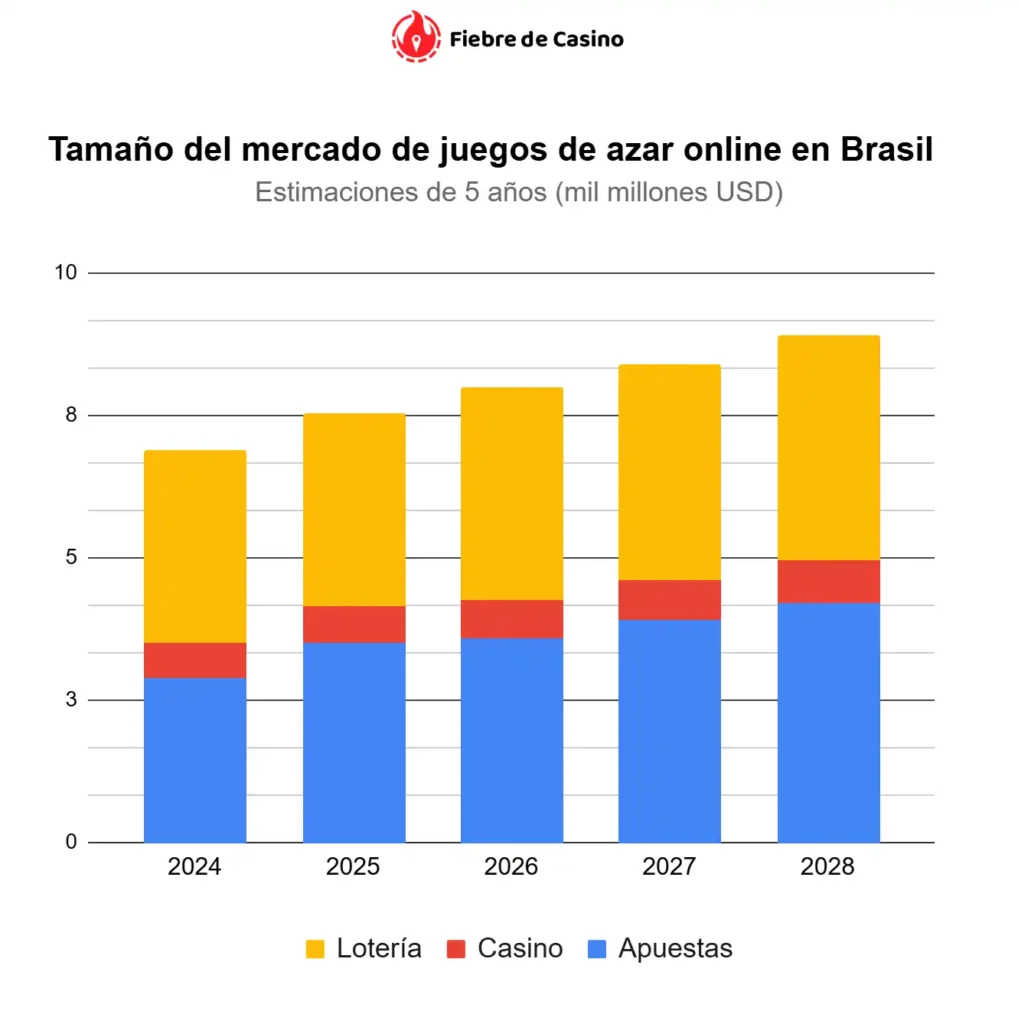

Desglose del GGR del juego online en Brasil (2024–2028)

(Valores en millones de USD, los estimados están redondeados)

| Año | Apuestas | Casino | Lotería | GGR total |

|---|---|---|---|---|

| 2024 | 2,900 | 600 | 3,400 | 6,900 |

| 2025 | 3,500 | 650 | 3,400 | 7,550 |

| 2026 | 3,600 | 650 | 3,750 | 8,000 |

| 2027 | 3,900 | 700 | 3,800 | 8,400 |

| 2028 | 4,200 | 750 | 3,950 | 8,900 |

Panorama regulatorio

La regulación de los juegos de azar en Brasil está gestionada por la Secretaría de Política de Premios y Apuestas (SPA), con la coordinación de licencias a través de la plataforma SIGAP.

Actualizaciones legislativas:

- El Proyecto de Ley 3,626/23 fue aprobado por la Cámara de Diputados y firmado en ley por el presidente Luiz Inácio Lula da Silva en diciembre de 2023.

- La ley regula tanto el juego online como las apuestas deportivas en Brasil.

- Agenda regulatoria para el bienio 2025-2026 impulsada por la SPA en abril de 2025.

Tributación y licencias:

- Los operadores enfrentan una tasa impositiva del 12% sobre el GGR, reducida desde el 18%.

- Se requiere una tarifa de licencia de R$30 millones, con licencias válidas por cinco años.

Lanzamiento del mercado y aprobaciones de licencias:

- El lanzamiento completo del mercado de apuestas en Brasil se realizó el 1 de enero de 2025.

- El Ministerio de Hacienda confirmó que 68 empresas han recibido autorizaciones de licencia completa, después de cumplir con todos los requisitos regulatorios y pagar la tarifa de concesión.

- Estas licencias cubren operaciones de 300 marcas diferentes, incluyendo operadores internacionales como Betfair, Bet365, Stake.com y las marcas Betboo y SportingBet de Entain Plc.

La reciente regulación del sector en Brasil ha generado un ambiente más seguro y atractivo para inversores. La Medida Provisional MP N° 1.182/2023 establece licencias obligatorias, impuestos y normas de fiscalización, lo que ha permitido ordenar un mercado que hasta hace poco operaba de manera desregulada.

El impacto de esta regulación se siente en toda la región. Otros países latinoamericanos han observado el caso brasileño como un modelo a seguir para optimizar la recaudación fiscal y garantizar la seguridad del jugador. Además, la llegada de operadores globales a Brasil refuerza la competitividad del mercado en América Latina, incentivando a otros países a modernizar sus regulaciones.

Medidas de cumplimiento y supervisión:

- Los operadores licenciados deben registrar sus sistemas de pago y auditoría en el Sistema de Control de Actividades Financieras (Siscoaf) y cumplir con estrictas regulaciones contra el lavado de dinero (AML), financiamiento del terrorismo (CTF) y otros requisitos regulatorios.

- A partir del 1 de enero de 2025, todos los operadores deberán establecerse como entidades brasileñas bajo la ley de este país, garantizando la transparencia total de sus accionistas y ejecutivos.

Perú

Perú, con una población de aproximadamente 34 millones, es un mercado de iGaming dinámico y en evolución en Latinoamérica. Como uno de los primeros países de la región en regular el juego online, Perú ofrece un marco legal estable que ha atraído tanto a operadores locales como internacionales.

- Población: 34 millones.

- Implementación de Internet: 74.7%.

- Introducción de smartphones en 2025: 68% (fuente).

Preferencias en apuestas deportivas

- Fútbol: el fútbol es el deporte dominante para las apuestas, con clubes como Alianza Lima y Universitario generando altos volúmenes de apuestas. Los partidos de la selección nacional también impulsan un compromiso significativo.

- Baloncesto: cada vez más popular, con una creciente base de fanáticos tanto para la NBA como para las ligas locales.

- Carreras de caballos: el Hipódromo de Monterrico en Lima es un punto central para los entusiastas de las apuestas hípicas.

Preferencias en casinos

- Tragamonedas: es la categoría de casino más popular, con las tragamonedas online generando el mayor compromiso. Un informe de Every Matrix indica que, a diferencia de sus vecinos brasileños o colombianos, que buscan emociones contundentes, los peruanos tienden a elegir juegos de volatilidad media.

- Las mesas con crupier en vivo están ganando popularidad, elevando la experiencia global del juego y atrayendo a jugadores que buscan una atmósfera de casino más auténtica.

Pagos digitales y adopción tecnológica

- Yape y Plin: son las billeteras digitales más utilizadas en Perú. Siguiendo una directriz del Banco Central de Reserva, estas billeteras han sido interconectadas desde 2024.

- Uso de criptomonedas: Bitcoin y Tether se han consolidado como opciones viables para apuestas de alto valor y transacciones internacionales. Se proyecta que el número de usuarios de criptomonedas en Perú alcance los 4.51 millones para 2025.

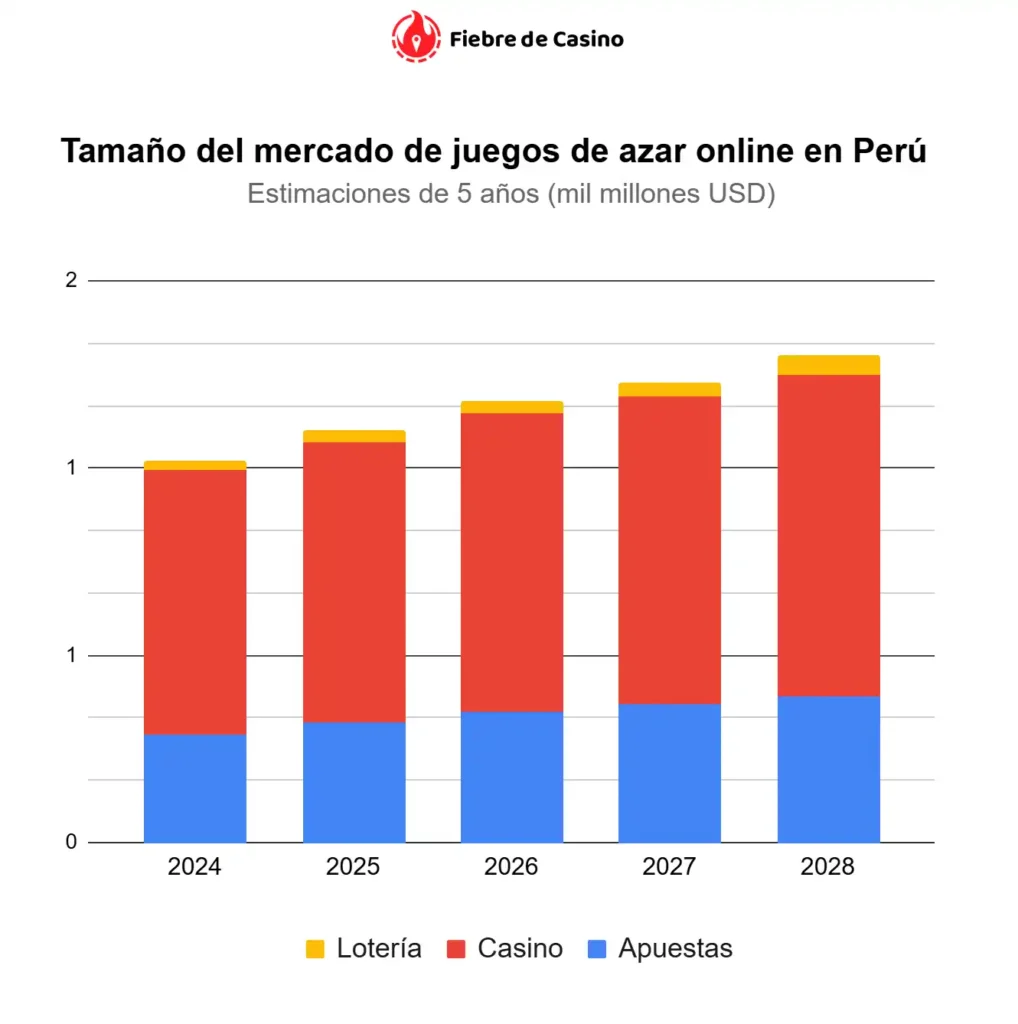

Desglose del GGR del juego online en Perú (2024 – 2028)

(Valores en millones de USD, los estimados están redondeados)

| Año | Apuestas | Casino | Lotería | GGR Total |

|---|---|---|---|---|

| 2024 | 290 | 705 | 25 | 1,020 |

| 2025 | 320 | 750 | 30 | 1,100 |

| 2026 | 350 | 795 | 35 | 1,180 |

| 2027 | 370 | 820 | 40 | 1,230 |

| 2028 | 390 | 860 | 50 | 1,300 |

Panorama regulatorio

La regulación de los juegos de azar en Perú está a cargo del Ministerio de Comercio Exterior y Turismo (MINCETUR), que supervisa tanto las actividades de juego online como las presenciales.

Actualizaciones legislativas:

- La Ley No. 31557, que regula el iGaming y las apuestas deportivas online, fue aprobada en octubre de 2023 y entró en vigor el 9 de febrero de 2024.

- El juego presencial ha estado regulado desde 1979.

- Se espera que las apuestas deportivas en línea y el iGaming estén completamente regulados para el 2025.

Tributación y licencias:

- Los operadores están sujetos a un impuesto del 12% sobre el GGR.

- Distribución de impuestos:

- 40% está destinado al Mincetur para control y supervisión de la tecnología de apuestas en línea.

- 20% va al Tesoro Público.

- 20% se asigna al departamento de salud mental del Ministerio de Salud.

- 20% se dirige al Instituto Peruano del Deporte para el desarrollo deportivo.

- Tarifa de licencia:

- Los operadores deben pagar una tarifa anual de S/2.97m (£639,000/€745,000/$807,000), o 3% del ingreso neto, lo que sea mayor.

- Las licencias son válidas por seis años antes de requerir renovación.

Lanzamiento del mercado y aprobaciones de licencias:

- El mercado de juego online regulado se lanzó oficialmente en enero de 2024.

- Más de 35 operadores han recibido licencias, incluyendo marcas internacionales importantes como Betsson, Bet365 y 1xBet.

- Un total de 150 marcas operan bajo el mercado regulado, garantizando ofertas competitivas para los jugadores.

Medidas de cumplimiento y supervisión:

- Los operadores deben cumplir con estrictas regulaciones AML (Anti-Lavado de Dinero) y CTF (Contra el Financiamiento del Terrorismo).

- Las empresas licenciadas deben registrarse en la Unidad de Inteligencia Financiera de Perú (UIF-Perú).

- Todos los operadores deben establecer entidades locales en Perú, garantizando la transparencia en las operaciones financieras y operativas.

- Además, Perú ha experimentado una “rápida racha de licencias”: se han emitido 63 licencias en menos de un año, lo que se traduce en una alta densidad de operadores (uno por cada 545,000 residentes).

- Se ha introducido un impuesto selectivo al consumo del 1%, el cual, si bien facilita la entrada rápida al mercado, podría impactar de forma desproporcionada a los operadores extranjeros.

Colombia

Colombia es uno de los mercados de juegos de azar más regulados de Latinoamérica. Fue el primer país de la región en legalizar completamente el juego online, estableciendo un marco regulatorio muy bien estructurado que sigue atrayendo a operadores internacionales.

- Población: 52 millones.

- Implementación de Internet: 76%.

- Inserción de smartphones en 2025: 75% (fuente).

Preferencias en apuestas deportivas

- Fútbol: como el deporte más popular en Colombia, el fútbol domina el mercado de apuestas, con altos volúmenes en la selección nacional, la Categoría Primera A y en ligas internacionales importantes.

- Ciclismo: debido a la relevancia de Colombia en el ciclismo internacional, eventos como el Tour de Francia y el Giro de Italia son una actividad significativa en el terreno de las apuestas.

- Baloncesto: la NBA y las ligas locales han ganado tracción en el mercado de apuestas deportivas.

- Carreras de Caballos: aunque no es tan dominante, las carreras de caballos siguen manteniendo un nicho entre los apostadores.

Preferencias en casinos

- Tragamonedas: es uno de los segmentos más populares, tanto en casinos físicos como en plataformas online.

- Ruleta: es un juego básico en las experiencias de casino, tanto en formato físico como en crupier en vivo.

- Bingo: tiene un seguimiento potente en Colombia, especialmente entre los segmentos de mayor edad.

Pagos digitales y adopción tecnológica

- PSE (Pagos Seguros en Línea): es el sistema de pago más común para transacciones de juego online. PSE es una plataforma de pago en tiempo real que está creciendo rápidamente, gestionando transacciones por un valor de $10 millones USD mensuales (aproximadamente $120 millones USD anuales).

- Nequi: esta billetera digital, que se ha convertido en neobanco y es propiedad del Grupo Bancolombia, posee una cuota de mercado del 3%, alrededor de $1.3 mil millones de dólares, procesando dos tercios de todas las transacciones de billeteras digitales mediante su aplicación móvil, segura, en tiempo real y fácil de usar.

- Criptomonedas: están ganando terreno entre los apostadores tecnológicamente sofisticados, siendo Bitcoin y Ethereum opciones populares. Un informe de TGM Research indica que aproximadamente el 2% de los colombianos (alrededor de 1 millón de usuarios) prefieren el uso de criptomonedas para sus transacciones.

- Tarjetas de débito: siguen siendo ampliamente utilizadas, sobre todo para transacciones de mayor valor.

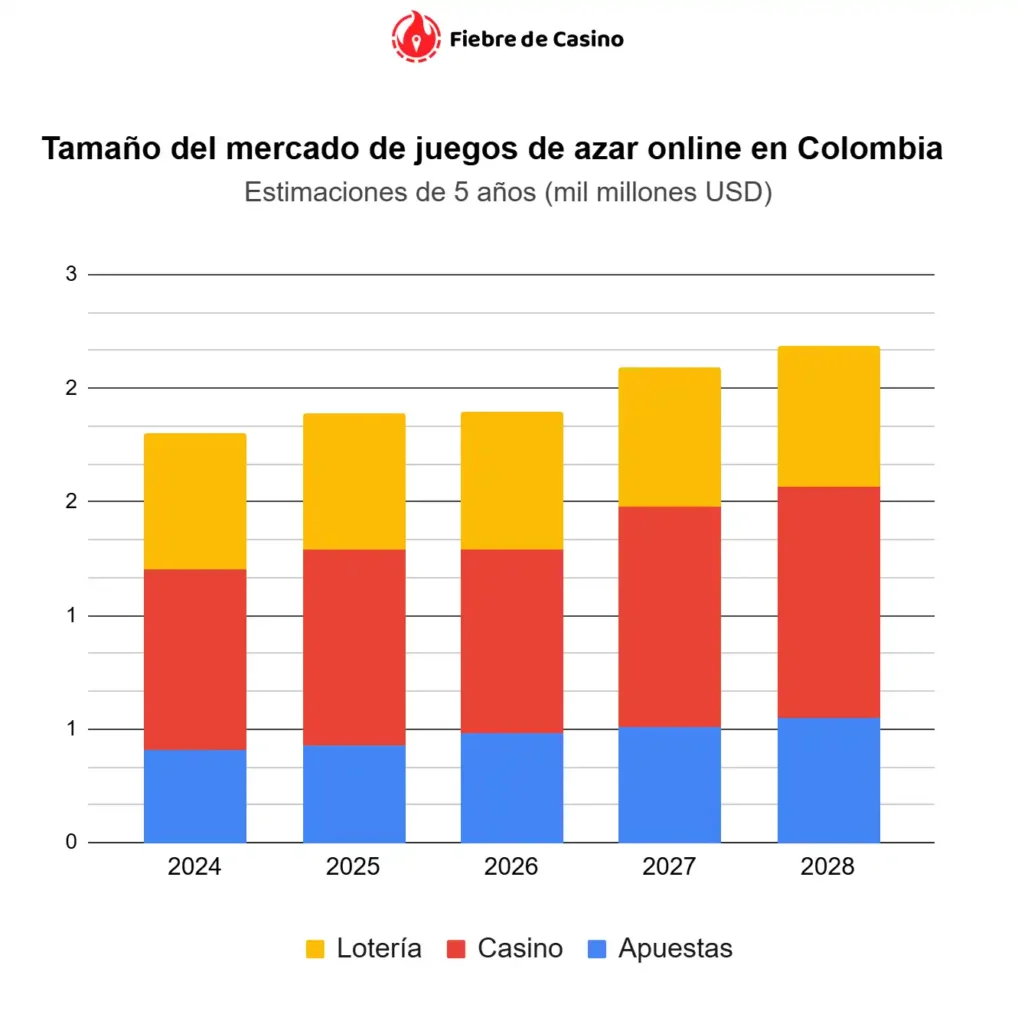

Desglose del GGR del Juego Online en Colombia (2024 – 2028)

(Valores en millones de USD, los valores estimados están redondeados)

| Año | Apuestas | Casino | Lotería | GGR total |

|---|---|---|---|---|

| 2024 | 410 | 790 | 600 | 1,800 |

| 2025 | 430 | 860 | 600 | 1,890 |

| 2026 | 480 | 810 | 610 | 1,900 |

| 2027 | 510 | 970 | 610 | 2,090 |

| 2028 | 550 | 1,020 | 620 | 2,190 |

Panorama regulatorio

Colombia fue el primer país de Latinoamérica en legalizar el juego online bajo un marco regulatorio claro, lo que ha dado lugar a un mercado bien estructurado y competitivo.

Contexto histórico:

- La Ley de Juegos Electrónicos (Egaming Act) de 2016 legalizó el juego online y las apuestas deportivas en Colombia.

- Los casinos y salones de tragamonedas presenciales han estado regulados desde 2008.

Supervisión regulatoria:

- El ente regulador, Coljuegos, supervisa todas las actividades de juego en el país.

Productos regulados:

- Incluyen el juego online, apuestas deportivas, casinos, salones de tragamonedas y bingos.

Tributación y licencias:

- Tasa impositiva:

15% del GGR para operadores con una tasa de retorno al jugador (RTP) del 83%.

17% del GGR para operadores con un RTP superior al 83%. - Tarifas de licencia:

Los operadores deben pagar 811 veces el salario mínimo, lo que equivale aproximadamente a $1.05 mil millones COP.

Medidas de cumplimiento y supervisión:

- Los operadores deben adherirse a estrictas regulaciones AML y CTF.

- Coljuegos implementa políticas de protección al jugador y programas de Juego Responsable.

- Los operadores licenciados deben registrarse ante las autoridades financieras del país.

La madurez del mercado de iGaming en Colombia se debe a una supervisión regulatoria clara y a la fuerte demanda de los jugadores, lo que lo convierte en un mercado atractivo para operadores tanto nacionales como internacionales.

México

México, con una población de aproximadamente 128 millones, es uno de los mayores mercados de juegos de azar en Latinoamérica. A pesar de operar bajo un marco regulatorio anticuado, México sigue siendo un actor clave en la industria del iGaming de la región, atrayendo tanto a operadores nacionales como internacionales.

- Población: 128 millones.

- Implementación de internet: 82%.

- Inserción de smartphones en 2025: 63% (fuente).

Preferencias en apuestas deportivas

- Fútbol: el fútbol es el deporte más popular para apostar en México. La Liga MX, así como ligas internacionales como la Premier League y La Liga, generan la mayor actividad de apuestas.

- Boxeo: con una fuerte tradición en este deporte, las peleas de boxeadores mexicanos importantes atraen apuestas significativas.

- Béisbol: la Liga Mexicana de Béisbol y los partidos de la MLB son ampliamente apostados, especialmente en los estados del norte.

- Fútbol americano: la NFL cuenta con un seguimiento fuerte, siendo el Super Bowl uno de los eventos más apostados del año.

Preferencias en casinos

- Tragamonedas: las máquinas tragamonedas, tanto online como presenciales, dominan el mercado de casinos.

- Ruleta: es uno de los juegos preferidos entre los jugadores de casino en México, tanto en plataformas online como físicas.

- Póker: el póker cuenta con una comunidad en crecimiento, con torneos internacionales y plataformas online ganando popularidad.

Pagos digitales y adopción tecnológica

- SPEI y OXXO Pay: son los métodos de pago digital más utilizados en México para transacciones de juego.

- Criptomonedas: Bitcoin y Ethereum se utilizan cada vez más, especialmente para apuestas de alto valor.

- Tarjetas de crédito y débito: siguen siendo populares para depósitos y retiros en diversas plataformas.

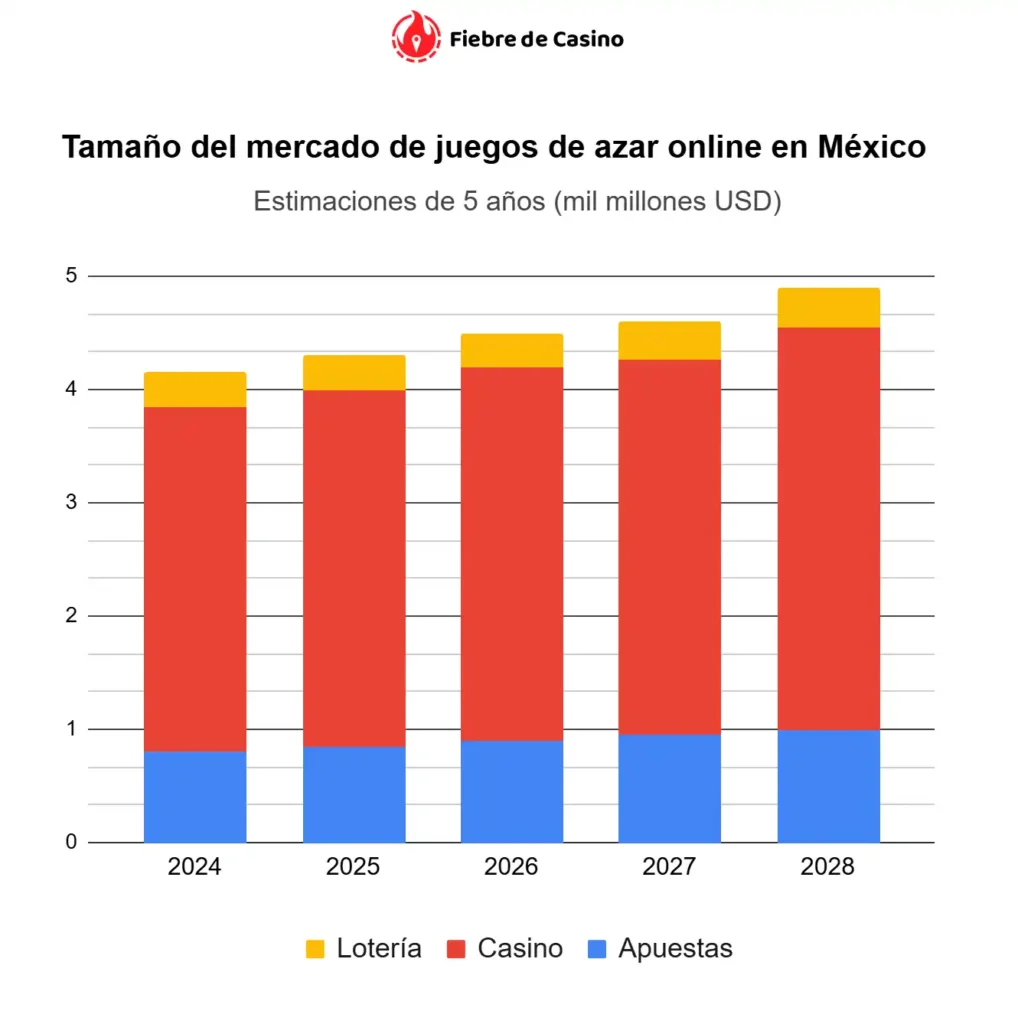

Desglose del GGR del Juego Online en México (2024 – 2028)

(Valores en millones de USD, los valores estimados están redondeados)

| Año | Apuestas | Casino | Lotería | GGR total |

|---|---|---|---|---|

| 2024 | 800 | 3,050 | 300 | 4,150 |

| 2025 | 850 | 3,150 | 300 | 4,300 |

| 2026 | 900 | 3,300 | 300 | 4,500 |

| 2027 | 950 | 3,310 | 340 | 4,600 |

| 2028 | 1,000 | 3,550 | 350 | 4,900 |

Panorama regulatorio

La regulación del juego en México se basa en un marco antiguo que hasta el momento no se ha actualizado completamente para reflejar las prácticas actuales del juego online.

Contexto histórico:

- El juego en México se rige por la Ley Federal de Juegos y Sorteos de 1947, la cual fue enmendada por última vez en 2004.

- Se propuso un nuevo marco federal en 2014, pero su implementación sigue siendo incierta.

Supervisión regulatoria:

- La Secretaría de Gobernación (SEGOB) es responsable de supervisar las actividades de juego en el país.

Productos y requisitos de edad:

- El juego está permitido para individuos mayores de 18 años.

- Las máquinas tragamonedas físicas fueron prohibidas en noviembre de 2023, quedando las licencias existentes vigentes hasta el final de sus términos.

Tributación y licencias:

- Los operadores enfrentan un impuesto del 30% sobre el GGR tanto para el juego online como presencial.

- Los gobiernos estatales pueden imponer impuestos adicionales, que son deducibles de la tasa federal.

- Los jugadores también pagan impuestos sobre sus ganancias, distribuidos de la siguiente manera:

- 1% para el gobierno federal.

- 4–6% para las autoridades estatales.

- Tarifas de licencia:

- Las tarifas anuales varían entre el 1% y el 2% del volumen de negocios; 1% para apuestas deportivas y 2% para las carreras de caballos.

- Las licencias son válidas por hasta 25 años, con la posibilidad de una extensión de 15 años.

Medidas de cumplimiento y supervisión:

- Los operadores deben cumplir con estrictas regulaciones AML y CTF.

- Las plataformas licenciadas deben implementar iniciativas de Juego Responsable.

- SEGOB hace cumplir la transparencia en el mercado y las prácticas de juego justo.

El mercado de juegos de azar en México está listo para un crecimiento significativo, a pesar de su marco regulatorio anticuado.

La alta demanda de jugadores, la fuerte cultura de apuestas y la diversidad de ofertas en casinos hacen que este mercado sea muy atractivo para los operadores.

Si llegan a avanzar las reformas regulatorias, México podría consolidarse como uno de los mercados de iGaming más grandes y estables de Latinoamérica.

Chile

Chile, con una población de aproximadamente 19.5 millones, es un mercado emergente en el sector del iGaming en Latinoamérica. Con desarrollos legislativos en curso, el país está trabajando hacia una regulación completa del juego en línea, lo que lo convierte en un posible centro para operadores en el futuro cercano.

En la actualidad son cientos de plataformas las que operan en el país sin un marco legal que las supervise, generando grandes ingresos monetarios sin contribuciones fiscales directas. Debido a esto, el senado chileno está en preparación para intentar retomar en marzo de 2025 el debate sobre la Ley de Apuestas Online, una normativa que lleva meses en espera.

- Población: 19.5 millones.

- Implementación de internet: 94%.

- Inserción de internet móvil en 2025: 93% (fuente).

Preferencias en apuestas deportivas

- Fútbol: es el deporte más popular para apostar, con equipos como Colo-Colo, Universidad de Chile y Universidad Católica impulsando un compromiso significativo en apuestas.

- Baloncesto: la NBA y las ligas locales tienen seguidores en crecimiento.

- Carreras de caballos: el Hipódromo Chile y el Club Hípico de Santiago son centros importantes para los entusiastas de las carreras de caballos.

- Tenis: el éxito internacional de Chile en tenis ha incrementado el interés en apostar en eventos ATP y WTA.

Preferencias en casinos

- Tragamonedas: las tragamonedas online dominan el mercado, con operadores internacionales y locales ofreciendo una amplia variedad de juegos.

- Ruleta en línea: es uno de los juegos preferidos entre los usuarios de casinos online.

- Póker: la participación en torneos de póker, tanto online como en vivo, está en aumento.

Pagos digitales y adopción tecnológica

- Webpay: es el sistema de pago más utilizado en Chile para transacciones online, representando el 74% de las ventas online.

- Khipu: ocupa el segundo lugar con una cuota de mercado del 16%.

- Mercado Pago: La billetera digital de Mercado Libre cuenta con casi 5 millones de clientes.

- Criptomonedas: Bitcoin y Ethereum se han vuelto más comunes en las transacciones de juego online y se espera que el número total de usuarios en el mercado de criptos alcance los 3.6 millones en 2025.

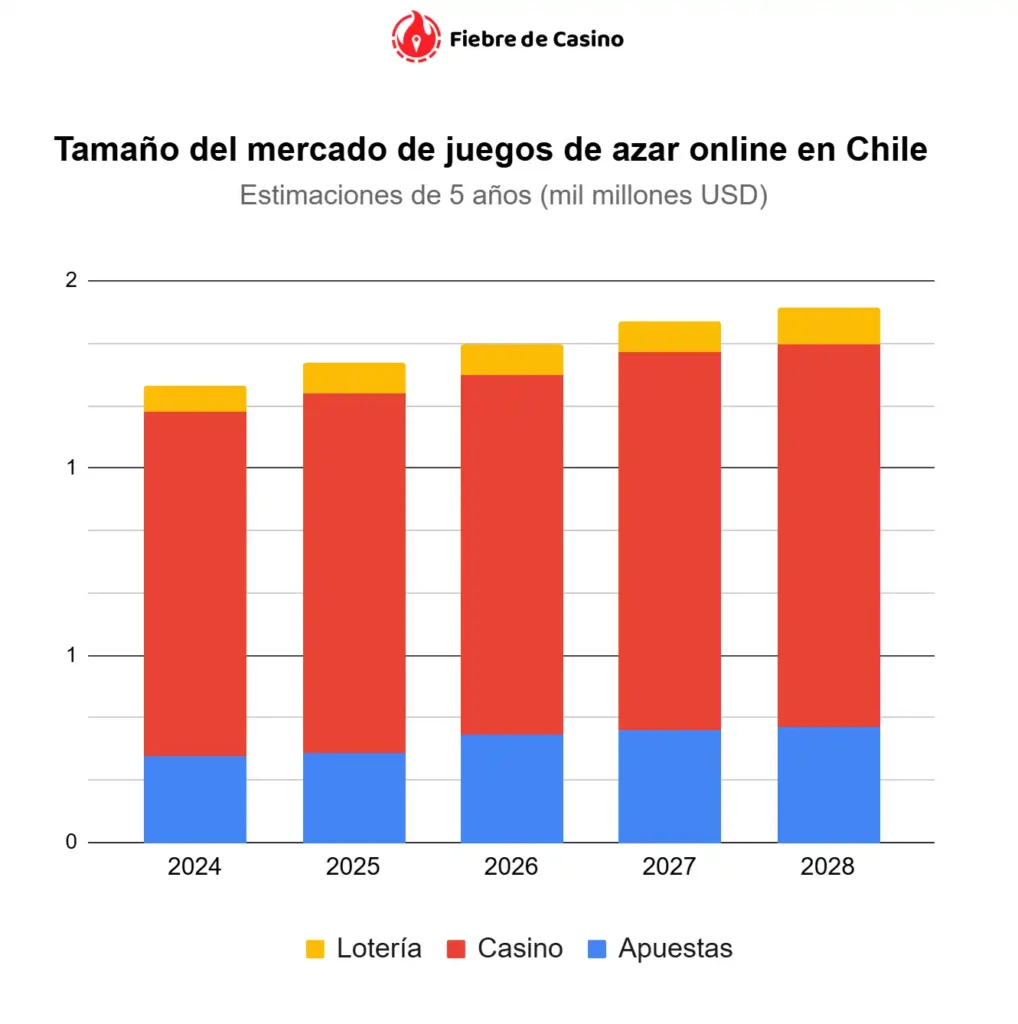

Desglose del GGR del juego online en Chile (2024 – 2028)

(Valores en millones de USD, los valores estimados están redondeados)

| Año | Apuestas | Casino | Lotería | GGR total |

|---|---|---|---|---|

| 2024 | 230 | 920 | 70 | 1,220 |

| 2025 | 240 | 960 | 80 | 1,280 |

| 2026 | 290 | 960 | 80 | 1,330 |

| 2027 | 300 | 1,010 | 80 | 1,390 |

| 2028 | 310 | 1,020 | 100 | 1,430 |

Panorama regulatorio

Chile se encuentra en proceso de regular el juego online, con un marco legislativo actualmente en revisión.

Actualizaciones legislativas:

- El Proyecto de Ley No. 035/2022 propone la regulación del juego online y las apuestas deportivas.

- Actualmente está en revisión en el Senado, con expectativas de una regulación completa en 2024.

Tributación y licencias (propuestas):

- Los operadores estarían sujetos a un impuesto del 20% sobre el GGR.

- Además, se proponen gravámenes adicionales:

- 2% del ingreso de apuestas deportivas, destinado a la federación nacional del deporte en cuestión.

- 1% del GGR dirigido a programas de Juego Responsable.

- 15% de impuesto sobre las ganancias de los jugadores.

- Tarifa de licencia (propuesta):

- Una licencia general de cinco años, con un costo de $64.2 millones CLP (aproximadamente £58,147/€67,744/$74,189).

Lanzamiento del mercado y aprobaciones de licencias (esperados):

- Si se aprueba, se espera que la regulación permite la emisión de licencias a finales de 2024 o principios de 2025.

- Operadores internacionales importantes se están preparando para ingresar al mercado, pendiente de la aprobación final.

Medidas de cumplimiento y supervisión:

- Se propone que la Superintendencia de Casinos de Juego sea el organismo encargado de supervisar el cumplimiento.

- Los operadores licenciados deberán implementar estrictas medidas AML y CTF, y garantizar la transparencia en la propiedad y operaciones financieras.

El mercado de iGaming en Chile está a punto de experimentar una transformación significativa. Con una legislación integral en progreso, se espera que el país se convierta en un centro regulado para el juego online, y la estructura impositiva y el marco de licencias propuestos indican oportunidades sólidas para operadores locales e internacionales en los próximos años.

Argentina

Argentina, con una población de aproximadamente 46.2 millones, posee un mercado de juego fragmentado, regulado a nivel provincial en lugar de federal. Este enfoque descentralizado ha dado lugar a diversas regulaciones en distintas jurisdicciones, siendo la Ciudad de Buenos Aires y la Provincia de Buenos Aires los mercados más importantes.

- Población: 46.2 millones.

- Implementación de internet: 90%.

- Inserción de smartphones en 2025: 94% (fuente).

Preferencias en apuestas deportivas

- Fútbol: como deporte nacional, el fútbol domina el mercado de apuestas en Argentina. Clubes como Boca Juniors y River Plate generan un interés inmenso en apuestas, especialmente durante el Superclásico.

- Baloncesto: la fuerte presencia argentina en el baloncesto internacional, incluyendo jugadores de la NBA como Manu Ginóbili, ha aumentado el interés en las apuestas de este deporte.

- Carreras de caballos: los hipódromos de Palermo y San Isidro siguen siendo populares entre los apostadores.

- Tenis: la historia de Argentina en la producción de jugadores de talla mundial hace que eventos ATP y de Grand Slam atraigan altos volúmenes de apuestas.

Preferencias en casinos

- Tragamonedas: es el segmento más popular, representando la mayoría de los ingresos de casino. Un 22% de los usuarios que juegan en línea realiza al menos una apuesta en tragamonedas.

- Ruleta: es una opción preferida tanto en experiencias de crupier en vivo online como en casinos presenciales.

- Póker: Argentina tiene una cultura sólida de póker, con torneos online y en vivo que atraen una participación significativa.

Pagos digitales y adopción tecnológica

- MercadoPago y Ualá: son las plataformas de pago más utilizadas para transacciones en juegos de azar online.

- Criptomonedas: Bitcoin y USDT están ganando campo para transacciones anónimas y de alto valor.

- Transferencias bancarias y tarjetas de débito: siguen siendo ampliamente utilizadas, especialmente para depósitos y retiros de grandes sumas.

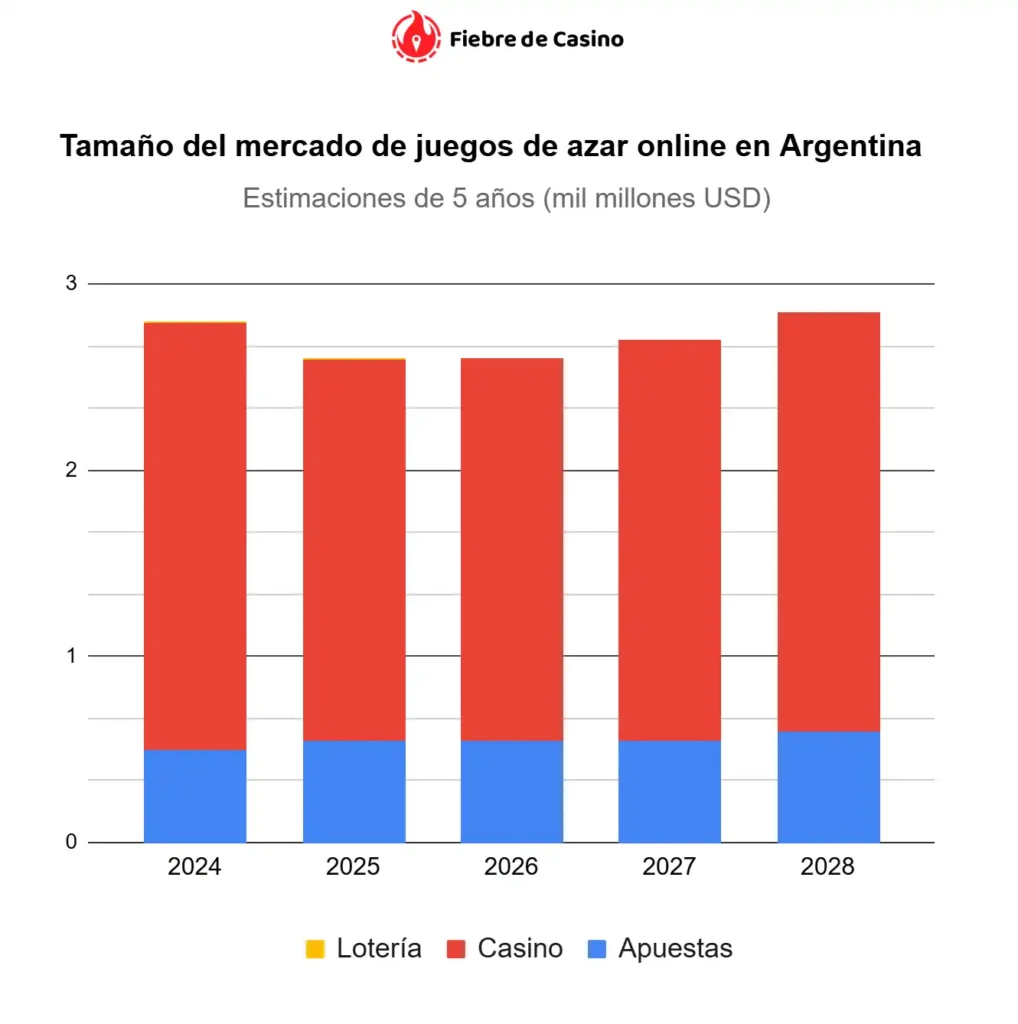

Desglose del GGR del juego online en Argentina (2024 – 2028)

(Valores en millones de USD, los valores estimados están redondeados)

| Año | Apuestas | Casino | Lotería | GGR Total |

|---|---|---|---|---|

| 2024 | 500 | 2,290 | 10 | 2,800 |

| 2025 | 550 | 2,040 | 10 | 2,600 |

| 2026 | 550 | 2,050 | 0 | 2,600 |

| 2027 | 550 | 2,150 | 0 | 2,700 |

| 2028 | 600 | 2,250 | 0 | 2,850 |

Panorama regulatorio

Tal como te comentamos antes, la regulación en Argentina se maneja a nivel provincial, siendo la Ciudad de Buenos Aires y la Provincia de Buenos Aires lideran la regulación de este tipo de juegos.

Regulación en la Ciudad de Buenos Aires:

- Regulador: Lotería de la Ciudad de Buenos Aires (LOTBA).

- Licencias: No hay límite en el total de licencias emitidas.

- Tasa impositiva: 10% sobre los ingresos brutos.

- Tarifas de licencia:

- Tarifa de procesamiento de $30,000.

- Tarifa fija anual de $100,000.

- Garantía de cumplimiento de $2 millones para seguro.

- Licencias válidas por cinco años, con opciones de renovación.

- Sectores regulados: casino online, póker, bingo, apuestas deportivas y deportes de fantasía.

Regulación en la Provincia de Buenos Aires:

- Regulador: Instituto Provincial de Loterías y Casinos (IPLyC).

- Licencias: siete disponibles.

- Requisitos: los operadores internacionales deben asociarse con una empresa local, con un mínimo del 15% de participación en ingresos.

- Tasa impositiva: 25% sobre los ingresos brutos.

- Tarifas de licencia:

- Tarifa fija anual de $75,000 ARS.

- Sectores regulados: casino online, póker, bingo, apuestas deportivas y deportes de fantasía.

La estructura regulatoria descentralizada de Argentina presenta tanto oportunidades como desafíos para los operadores de iGaming. Mientras que la Ciudad y la Provincia de Buenos Aires ofrecen rutas claras de licencia, la falta de una regulación federal implica que el cumplimiento varíe según la jurisdicción.

Medidas de cumplimiento y supervisión:

- Los operadores deben cumplir con estrictas regulaciones AML y CTF.

- Además, deben registrarse ante las autoridades financieras provinciales y cumplir con políticas rigurosas de protección al jugador.

Análisis comparativo

| País | Características regulatorias clave | Tarifas/requisitos de licencia | Estructura impositiva y retos |

|---|---|---|---|

| Brasil | Licencia federal prevista para enero de 2025; robustas medidas de protección al jugador. | Tarifa de concesión de R$30 millones; licencias selectivas. | 12% GGR + gravámenes adicionales (hasta 26.5% en total); altos costos de entrada que desalientan a operadores más pequeños. |

| Perú | Emisión rápida de licencias; dinámicas competitivas en el mercado. | 63 licencias emitidas; entrada rápida al mercado. | Impuesto selectivo al consumo del 1%; campo de juego desigual para operadores extranjeros. |

| Colombia | Regulación temprana; mercado maduro con crecimiento sostenible. | 15 licencias; densidad moderada de operadores. | 15% GGR; posible propuesta de IVA del 19%; énfasis en cumplimiento y Juego Responsable. |

| México | Régimen liberal con amplia oferta de productos. | Varía según el estado; múltiples capas regulatorias. | Altas tasas impositivas; dinámicas competitivas pero con retos en el cumplimiento. |

| Chile | Sistema de licencias pendiente para 2025; enfoque regulatorio cauteloso. | En desarrollo; influenciado por el modelo brasileño. | Enfoque en Juego Responsable; políticas impositivas en evolución. |

| Argentina | Regulación a nivel provincial; modelo descentralizado con diferencias regionales. | Varía según la provincia (Ejemplo: Ciudad de Buenos Aires vs. otras). | Restricciones publicitarias y tasas impositivas variables que generan fragmentación. |

Consideraciones estratégicas para operadores e inversionistas

Estrategia de entrada al mercado:

- En Brasil, prepárate para altos costos iniciales pero con el beneficio de un mercado grande y potencialmente lucrativo.

- En Perú y Colombia, aprovecha los entornos de licencias rápidas para establecerte en el mercado desde el inicio.

Cumplimiento e innovación:

- Adopta soluciones tecnológicas (por ejemplo: IA para la detección de fraudes y sistemas de pago móvil) para cumplir con los rigurosos estándares regulatorios.

- Mantente ágil frente a ajustes impositivos y restricciones en la publicidad.

Estrategias de operadores e inserción en el mercado

Expansión global:

Operadores internacionales de gran envergadura como Bet365 y Betano están capitalizando el próximo régimen de licencias federales en Brasil. Su estrategia se centra en lo siguiente:

- Patrocinios locales: aprovechar la pasión deportiva local, especialmente en el fútbol.

- Características innovadoras: ofrecer micro-apuestas y cuotas en tiempo real para mejorar la experiencia del jugador.

Predominio local:

En mercados como Perú y Colombia, los operadores locales están aprovechando la temprana adopción regulatoria:

- Perú: con 63 licencias concedidas, los operadores despliegan agresivas estrategias de innovación para diferenciarse en un mercado saturado.

- Colombia: una menor densidad de operadores (uno por cada 2,8 millones de residentes) permite a los operadores locales centrarse en la retención de clientes y el crecimiento sostenible.

Entrada selectiva al mercado:

El proceso selectivo de licencias en Brasil, donde 71 de 114 solicitantes fueron aprobados, crea un mercado menos saturado y altamente competitivo. Este enfoque selectivo está diseñado para atraer operadores de alta calidad mientras se mantienen estándares regulatorios estrictos.

Densidad de operadores y enfoque en el mercado

| País | Número de operadores licenciados | Densidad de operadores (residentes por operador) | Enfoque clave del mercado |

|---|---|---|---|

| Brasil | 71 | Apuestas deportivas y iGaming de alto valor. | |

| Perú | 63 | 1 operador por cada 545,000 residentes. | Innovación rápida en un entorno competitivo. |

| Colombia | 15 | 1 operador por cada 2.8 millones de residentes. | Crecimiento sostenible y fuerte lealtad de marca. |

| México | – | – | Amplia oferta de productos en un mercado altamente competitivo. |

| Chile | – | – | – |

| Argentina | – | – | – |

Los retos en tributación, publicidad y políticas

Navegar el panorama fiscal es un componente crítico para los operadores que ingresan al mercado de juegos de azar en evolución de Latinoamérica. Los gobiernos de la región están implementando impuestos escalonados y reglas publicitarias estrictas que, si bien están diseñadas para salvaguardar intereses públicos, también representan desafíos operativos significativos.

Resumen de tributación por país

| País | Tasa impositiva principal | Tarifas/costos de entrada | Retos clave |

|---|---|---|---|

| Brasil | 12% GGR + gravámenes adicionales (hasta 26.5% en total). | Tarifa de concesión de R$30 millones. | Altos costos de entrada; riesgo de competencia en mercados no regulados. |

| Perú | Impuesto selectivo del 1%. | S/2.97 millones ($807,000 USD) o 3% de ingresos netos, lo que resulte mayor. | Impacto desigual en operadores extranjeros. |

| Colombia | 15% GGR; posible IVA del 19% | $1.05 mil millones COP ($254,500 USD). | El IVA adicional podría empujar a los jugadores hacia mercados grises. |

| México | 30% GGR (online y presencial); 1% para apuestas deportivas, 2% para carreras de caballos. | Estructura compleja con múltiples niveles impositivos. | Cumplimiento complicado por múltiples capas regulatorias. |

| Argentina | 10% – 25% GGR según jurisdicción. | Varía (ejemplo: Ciudad de Buenos Aires: $30,000 ARS de tarifa + garantía de $2M ARS). | Regulación fragmentada; diferencias entre Provincias. |

| Chile | 20% GGR (propuesto) + gravámenes adicionales. | $64.2 millones CLP para una licencia de cinco años (propuesto). | Marco regulatorio pendiente; posibles retrasos en la apertura del mercado. |

Restricciones publicitarias y retos de política

La publicidad en Latinoamérica está fuertemente regulada para evitar la focalización en grupos vulnerables y garantizar un Juego Responsable. Estas restricciones varían significativamente entre países:

- Brasil: tiene reglas publicitarias estrictas tras fallos recientes del Tribunal Supremo, enfocadas en proteger a poblaciones vulnerables, incluidas aquellas que reciben asistencia social.

- Argentina: actualmente se encuentra en debate una prohibición nacional de la publicidad online de juegos de azar, impulsada por preocupaciones sobre la exposición de los jóvenes y la adicción al juego.

- Colombia: se han impuesto límites en los presupuestos de publicidad, con un tope del 20% de los ingresos netos del operador o un techo fijo (por ejemplo, 3.2 millones de dólares anuales), con el objetivo de equilibrar la visibilidad en el mercado con la responsabilidad social.

Algunas consideraciones clave en publicidad y política

- Protección de grupos vulnerables: los esfuerzos regulatorios están centrados en limitar la exposición de menores y poblaciones en riesgo a la publicidad de juegos de azar.

- Competitividad del mercado: las reglas publicitarias estrictas podrían dificultar la capacidad de los operadores para competir con plataformas no reguladas que enfrentan menos restricciones.

- Divergencia regional: los enfoques varían notablemente entre países (por ejemplo: los límites estrictos en Brasil frente a un enfoque más liberal en México), generando un entorno regulatorio desigual.

- Comparaciones internacionales: las políticas en regiones como España, Italia y Australia ofrecen puntos de referencia útiles, mostrando tanto los beneficios potenciales como los inconvenientes de las restricciones publicitarias rigurosas.

Mirando hacia el futuro

El mercado de juegos de azar en Latinoamérica está listo para evolucionar rápidamente en los próximos años. Con reformas regulatorias, avances tecnológicos y cambios en los comportamientos del consumidor como fuerzas impulsoras, se prevé una transformación significativa en la región. Las proyecciones indican que los ingresos brutos del juego (GGR) podrían dispararse a 40 mil millones de dólares para 2028, marcando un incremento de cinco veces que subraya el potencial inexplorado de la región.

Pronósticos y tendencias clave

Crecimiento de los ingresos:

Hay un crecimiento previsto que sugiere una fuerte tasa compuesta de crecimiento anual (TCAC), la cual está impulsada por la expansión de mercados regulados y el aumento de la adopción digital.

Predominancia del mercado:

- Se prevé que Brasil se convierta en la potencia regional, pudiendo representar más del 50% del GGR total, gracias a su gran base de jugadores, su proceso selectivo de licencias y su robusto marco regulatorio.

- Perú y Colombia seguirán registrando un fuerte crecimiento, pero con dinámicas competitivas diferentes. La rápida concesión de licencias en Perú fomenta una intensa competencia, mientras que el enfoque más comedido de Colombia favorece un crecimiento sostenible a largo plazo.

Disrupciones tecnológicas:

- IA y analítica de datos: la personalización, prevención de fraudes y la obtención de insights del cliente se convertirán en la norma.

- Innovación móvil: con la alta inserción de dispositivos móviles, las plataformas de juego móvil y los sistemas de pago instantáneo (como el Pix de Brasil) serán fundamentales para la retención y el crecimiento de la base de clientes.

- Integración de blockchain: el enfoque en blockchain para la seguridad y transparencia de las transacciones podría redefinir las operaciones financieras en el sector.

Escenarios futuros

- Escenario optimista: una armonización regulatoria exitosa y una integración tecnológica robusta impulsan una rápida expansión del mercado, atrayendo a inversionistas globales y posicionando a Latinoamérica como líder en el juego en línea regulado.

- Escenario cauteloso: altos impuestos, restricciones publicitarias estrictas y disparidades regionales ralentizan el crecimiento, presentando desafíos para que los operadores mantengan la rentabilidad y la competitividad.

- Escenario disruptivo: avances tecnológicos significativos, como el desarrollo de IA avanzada y sistemas blockchain seguros, perturban los modelos de negocio tradicionales, ofreciendo nuevas oportunidades para operadores ágiles que redefinan los estándares del mercado.

Nuestras reflexiones finales

El mercado online de juegos de azar en Latinoamérica está en el umbral de un crecimiento extraordinario, transformándose de un mercado fragmentado y gris en una industria sofisticada y regulada con un enorme potencial global. Este análisis integral revela varios aspectos críticos:

Crecimiento explosivo en los ingresos:

Se pronostica que el GGR supere los 40 mil millones de dólares en 2028, impulsado por reformas regulatorias y una rápida adopción digital.

Líderes regionales y modelos diversos:

- Brasil se perfila como la fuerza dominante, con la expectativa de captar más del 50% del mercado regional gracias a su robusto régimen de licencias federales y su amplia base de consumidores.

- Perú y Colombia también son actores clave, aunque con dinámicas competitivas distintas: Perú apuesta por una emisión rápida de licencias en un entorno competitivo, mientras que Colombia se beneficia de un enfoque más medido que favorece el crecimiento sostenible.

- México, Chile y Argentina siguen ofreciendo importantes oportunidades a pesar de enfrentarse a retos como los elevados tipos impositivos y la fragmentación de los marcos normativos.

Las plataformas móviles, los sistemas de pago avanzados (como el Pix de Brasil), la IA aplicada a la personalización y la emergente integración de blockchain están redefiniendo las estrategias de los operadores y mejorando la experiencia del consumidor.

Los altos costos de entrada, las complejas estructuras impositivas y las estrictas reglas publicitarias representan barreras significativas, pero también impulsan la innovación y la adaptación estratégica de los operadores.